Vertrieb auslagern ist auf C-Level keine operative Beschaffungsentscheidung, sondern eine strategische Frage mit P&L-Wirkung über drei bis fünf Geschäftsjahre. Sie beeinflusst Cash-Flow, EBITDA-Marge, Markenpositionierung und die Verhandlungsposition gegenüber Investoren. Wer sie ohne klares strategisches Bild trifft, optimiert Quartalskennzahlen auf Kosten der mittelfristigen Wettbewerbsposition. Genau diese Asymmetrie macht die Entscheidung zu einer CEO- und CRO-Frage und nicht zu einer reinen Sales-Operations-Frage.

Die meisten Auslagerungs-Entscheidungen scheitern nicht am Dienstleister, sondern an drei strategischen Lücken: unscharfes Make-or-Buy-Konzept, fehlende KPI-Governance auf Vorstandsebene und kein definierter Übergabepfad zurück ins eigene Team. Diese drei Lücken kosten in Mid-Market-Setups regelmäßig 200.000 Euro bis 600.000 Euro an verbranntem Mandat ohne nachhaltige Pipeline-Wirkung. Die Lücken entstehen typischerweise dann, wenn Vertrieb auslagern als operative Frage behandelt wird statt als strategische Investition.

Dieser Beitrag ordnet die Entscheidung entlang von neun Dimensionen: strategischer Bedarf, auslagerbare Funktionen, Wachstumsphasen, Vertragsmodelle, Gesamtkosten, Risiken, Steuerung auf C-Level, Exit-Strategie und Reintegration. Zielgruppe sind CEOs, CROs, CFOs sowie Mitglieder von Aufsichts- und Beiräten, die Vertriebs-Make-or-Buy als Bestandteil ihrer Wachstums- und Wertsteigerungs-Strategie behandeln. Der Fokus liegt auf belastbaren Kennzahlen und Governance-Strukturen, nicht auf Verkaufsversprechen der Anbieter.

Warum gehört Vertrieb auslagern auf die CEO- und CRO-Agenda?

Strategische Bedeutung für Wachstum und Bewertung

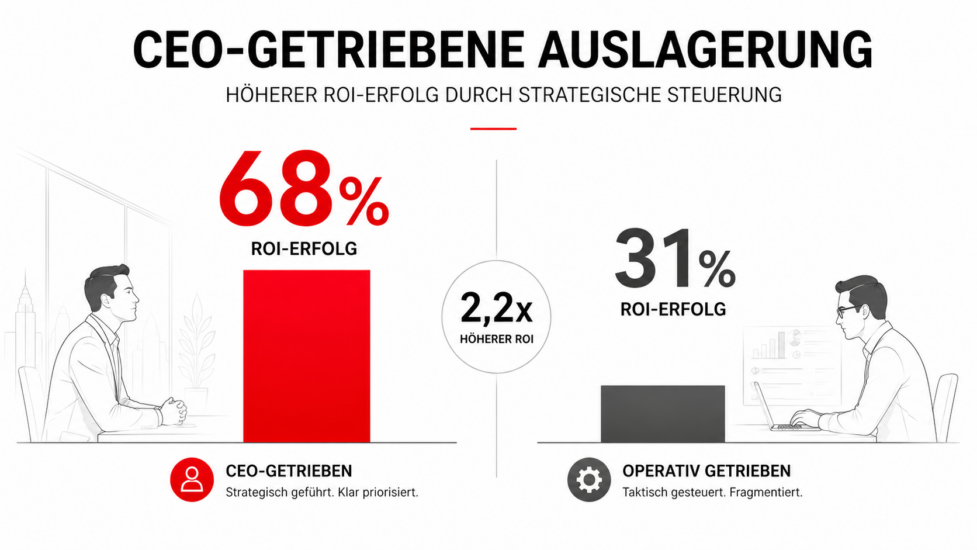

Die Vertriebsfunktion entscheidet in den meisten Mid-Market-Setups über mehr als 60 Prozent der Bewertungskennzahlen, die für Investoren oder potenzielle Käufer relevant sind. Net Revenue Retention, Pipeline-Coverage, Sales-Effizienz, CAC-Payback und Wachstumstempo sind unmittelbar Vertriebs-getrieben. Wer Vertriebsanteile auslagert, verlagert damit indirekt Teile dieser Bewertungslogik nach außen, mit allen Konsequenzen für Steuerbarkeit und Glaubwürdigkeit gegenüber Stakeholdern. Genau aus diesem Grund werden Auslagerungs-Entscheidungen in der Pre-IPO- oder Pre-Sale-Phase regelmäßig zur kritischen Variable in der Due-Diligence.

In Wachstumsphasen entscheidet die Frage, ob Vertrieb auslagern den Time-to-Market verkürzt oder die Wachstumserzählung gegenüber Investoren beschädigt. Eine fundierte Antwort ist nur auf C-Level möglich, weil sie Wachstumsstrategie, Brand-Positionierung und Wettbewerbsanalyse integriert. Operative Sales-Leitung kann diese Integration mangels Stakeholder-Mandat nicht leisten. Genau deshalb ist die Entscheidung Chefsache und nicht delegierbar an die zweite Führungsebene, weder operativ noch finanziell.

Wettbewerbsperspektive und Time-to-Market

Wettbewerber, die externe Vertriebskapazität klug einsetzen, gewinnen in der Skalierungsphase regelmäßig sechs bis zwölf Monate Marktbearbeitungs-Vorsprung gegenüber rein intern aufbauenden Konkurrenten. Dieser Vorsprung schlägt sich in Marktanteilen nieder, die später nicht mehr zurückgewonnen werden können. CEOs ignorieren diese Dynamik selten aus Mangel an Daten, sondern aus einer Mischung aus Risikoaversion und unscharfer Erfolgsdefinition. Eine klare Erfolgsdefinition entlang von Time-to-First-Revenue, Pipeline-Wert und Marktanteils-Veränderung verändert diese Risiko-Wahrnehmung deutlich.

Im Mid-Market mit Deal-Werten zwischen 25.000 Euro und 250.000 Euro entscheidet jede Quartalsverzögerung in der Pipeline-Lieferung über mehrere Millionen Euro Annual Recurring Revenue. Diese Größenordnung gehört in jede CEO-Risikoabwägung, gerade in Märkten mit hoher Wettbewerbsdichte und kurzen Innovationszyklen. Wer den Time-to-Market-Aspekt ausklammert, trifft die Auslagerungs-Entscheidung im falschen Bezugsrahmen und unterschätzt regelmäßig den realen Wert externer Geschwindigkeit. Aus dieser Größenordnung leitet sich die Bedeutung der Entscheidung für die strategische Agenda direkt ab.

Strategische Bewertungs-Kennzahlen mit Vertriebsbezug

- Net Revenue Retention als Indikator für nachhaltige Kundenbeziehungen

- CAC-Payback in Monaten als Maß für Vertriebs-Effizienz

- Pipeline-Coverage-Faktor als Vorausschau auf Quartalsumsätze

- Sales-Velocity als integrierte Kennzahl aus Deal-Wert, Win-Rate und Cycle-Length

- Gross-Revenue-Retention als Maß für Kunden-Brand-Wahrnehmung

- Verhältnis externer zu interner Pipeline-Anteil als Steuerungs-Kennzahl

- Time-to-First-Revenue bei Markteintritt in neue Segmente

Welche Vertriebsfunktionen lassen sich strategisch sinnvoll auslagern?

Funktionale Trennung entlang der Sales-Wertschöpfung

Nicht jede Vertriebsfunktion eignet sich für die Auslagerung. Die Sales-Wertschöpfung lässt sich in fünf Stufen gliedern: Strategie, Demand Generation, Sales Development, Closing, Customer Success. Auslagerung im Mid-Market konzentriert sich typischerweise auf Demand Generation und Sales Development. Closing, Customer Success und strategische Funktionen wie Pricing und ICP-Definition bleiben in den meisten Setups intern, weil sie strategischen Spielraum und Marktintelligenz erzeugen, die nicht ohne Verlust nach außen verlagert werden können.

Die Begründung ist nicht ideologisch, sondern wirtschaftlich. Closing bei Mid-Market-Deals erfordert Entscheidungsspielraum auf Pricing-Ebene, der einem externen Partner schwer zu übertragen ist. Customer Success ist eng mit Produkt-Roadmap und Retention-Strategie verzahnt und erfordert tiefe Produktkenntnis sowie Zugang zu internen Eskalationswegen. Strategische Funktionen sind nicht delegierbar, weil sie das Geschäftsmodell selbst gestalten. Wer hier auslagert, verlagert die Steuerung des eigenen Geschäftsmodells nach außen, mit Konsequenzen für Wettbewerbsposition und Verhandlungsmacht.

Strategische Selbstverantwortung als Grenze der Auslagerung

Eine klare Grenze für Auslagerung verläuft entlang der strategischen Selbstverantwortung. Funktionen, die direkt das Geschäftsmodell, die Markenwahrnehmung oder die Investoren-Erzählung prägen, bleiben intern. Funktionen, die repetitiv und skalierbar sind und in dokumentierten Prozessen ablaufen, eignen sich für externe Kapazität. Diese Trennung sollte schriftlich im Make-or-Buy-Konzept verankert sein und vom Aufsichts- oder Beirat freigegeben werden, damit sie auch bei Wechseln in der Geschäftsführung Bestand hat.

In der Praxis funktioniert die Trennung am besten, wenn sie in einer dreistufigen Account-Tiering-Logik abgebildet ist. Tier 1 (Top-Strategic-Accounts) wird ausschließlich intern bearbeitet. Tier 2 (Mid-Market-Wachstumskonten) kann hybrid bearbeitet werden. Tier 3 (Volume-Segment) wird vollständig extern bearbeitet. Diese Aufteilung schützt strategische Beziehungen und gibt externer Kapazität gleichzeitig einen klaren Spielraum für skalierbare Pipeline-Erzeugung. Die Pflege der Account-Tiers gehört in das quartalsweise Review zwischen Sales-Leitung und Geschäftsführung.

Was sich strategisch sinnvoll auslagern lässt

- Outbound-Recherche und Account-Intelligence in definierten ICP-Segmenten

- Multichannel-Erstansprache über Cold Call, E-Mail und LinkedIn

- Qualifizierung nach MEDDIC oder BANT bis zum dokumentierten Discovery Call

- Reaktivierung kalter Leads aus dem Bestand der letzten 24 Monate

- Markteintritts-Sprints für neue Regionen oder Branchen

- Erstgespräche mit Tier-2- und Tier-3-Accounts unterhalb der strategischen Top-Liste

- Nachbereitung von Messen, Webinaren und Content-Funnels mit klarer SQL-Definition

Wann passt Vertrieb auslagern zur Wachstumsstrategie?

Wachstumsphasen und ihre typischen Bedarfe

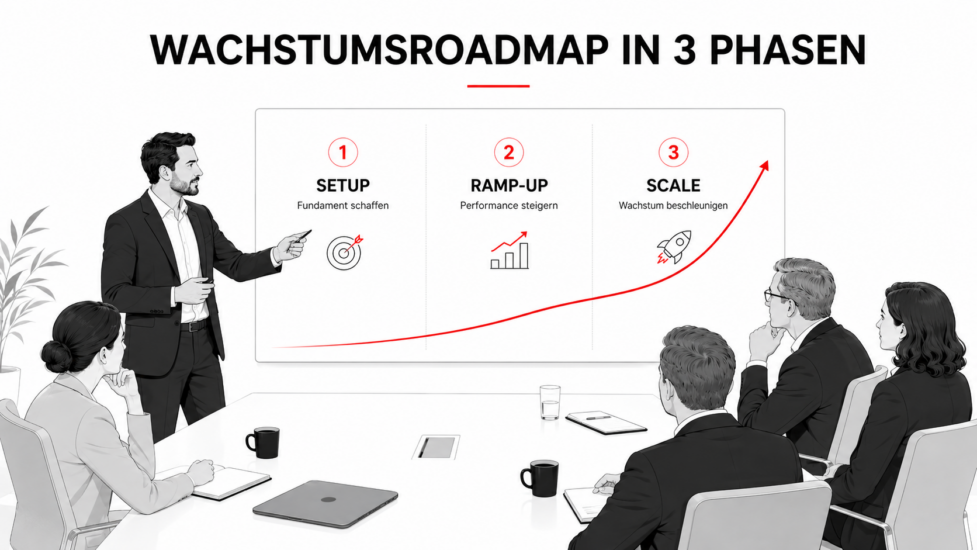

Die Wachstumsphase eines Unternehmens prägt, welche Form der Vertriebsauslagerung sinnvoll ist. In der Skalierungsphase (typischerweise 8 Millionen bis 50 Millionen Euro ARR) liegt der größte Hebel in externer SDR-Kapazität, weil Recruiting-Zyklen die Marktbearbeitung verzögern. In der Expansionsphase in neue Geografien oder Branchen funktionieren befristete Burst-Mandate, die in 60 bis 120 Tagen erste Marktsignale liefern. Diese Phasenlogik gibt CEOs einen klaren Rahmen, in welchen Situationen welcher Auslagerungs-Hebel überhaupt strategisch in Frage kommt.

In der Pre-Exit-Phase verschieben sich die Prioritäten. Die Bewertungslogik möglicher Käufer wird wichtiger als pure Wachstumsgeschwindigkeit. Auslagerung wird dann häufig zurückgefahren oder umstrukturiert, um die Investoren-Erzählung einer gewachsenen internen Vertriebsmaschine nicht zu beschädigen. CEOs in dieser Phase sollten daher mit zwölf bis achtzehn Monaten Vorlauf eine Reintegrations-Roadmap aufsetzen und in den Vertrag einbauen. Diese Vorlaufzeit ist die wichtigste Variable, weil ein überstürzter Rückbau in der Due-Diligence regelmäßig als operatives Risiko sichtbar wird.

Wettbewerbssituationen, die schnelle Pipeline erzwingen

Bestimmte Wettbewerbssituationen machen Vertrieb auslagern strategisch alternativlos. Markteintritt eines neuen Konkurrenten in das Kernsegment, Funding-Runden mit klar definierten Wachstumszielen, Carve-out aus einem Mutterkonzern oder kurzfristige Lizenz- und Partnerschafts-Opportunitäten sind klassische Beispiele. In allen diesen Fällen entscheidet Pipeline-Geschwindigkeit über Marktanteile, und Pipeline-Geschwindigkeit lässt sich intern selten ausreichend schnell skalieren. Externer Hebel ist hier nicht ein Komfort, sondern eine strategische Notwendigkeit.

CEOs sollten in solchen Situationen das Auslagerungs-Mandat eng mit der strategischen Initiative verknüpfen. Beispielsweise: Bridge-Mandat über zwölf Monate parallel zum internen Aufbau einer neuen Segment-Mannschaft. Diese Verknüpfung verhindert, dass Auslagerung zur Dauerlösung wird, sondern als Beschleuniger einer klar definierten Wachstumsphase wirkt. Damit bleibt die strategische Hoheit über die Vertriebsmaschine intern, während externe Kapazität die kritische Bridge übernimmt.

Wann Vertrieb auslagern strategisch passt

- Skalierungsphase zwischen 8 und 50 Millionen Euro ARR mit Recruiting-Engpass

- Markteintritt in neue Regionen ohne lokale Account-Coverage

- Aufbau neuer Produktlinien vor interner SDR-Einstellung zur ROI-Validierung

- Bridge-Lösung während Vakanzen oder Carve-out-Prozessen

- Reaktion auf Wettbewerbs-Eintritt in das Kernsegment

- Funding-Runden mit Pipeline-Ramp-Erwartungen in Investor-Dokumenten

- Begleitung von M&A-Integrationen mit temporärer Vertriebskapazität

Welche Modelle kommen für CEO-Entscheidungen in Frage?

Vertragsformen und ihre strategischen Implikationen

Die Vertragsform prägt nicht nur die operative Wirkung, sondern auch die strategische Steuerbarkeit. Retainer-Modelle bieten planbare Kosten, verlangen aber aktive Steuerung gegen Performance-Drift. Performance-basierte Modelle klingen risikoärmer, verlagern aber Margendruck zum Dienstleister und können Qualitätsabkürzungen auslösen, die später als Brand-Schäden oder niedrige Win-Rates sichtbar werden. Hybride Modelle verbinden Planbarkeit mit Anreiz und sind im Mid-Market am verbreitetsten.

Aus CEO-Sicht ist die wichtigste Vertragsdimension nicht der Preis, sondern die Steuerbarkeit. Klare KPIs, definierte 30-, 60- und 90-Tage-Erfolgskriterien, automatische Performance-Checks, dokumentierte Eskalationsketten und vorab geregelte Exit-Mechanismen sind Pflichtbestandteile. Wer diese Klauseln nicht im Vertrag hat, hat keine Steuerung, sondern ein Dauer-Mandat mit unsicherem Ausgang. Erfahrene CEOs prüfen Vertragsentwürfe daher persönlich auf diese fünf Steuerungs-Klauseln, bevor sie sie an die zweite Führungsebene zur Verhandlung geben.

Hybridmodelle und M&A-nahe Setups

In bestimmten Konstellationen lohnt sich ein M&A-nahes Setup. Eine Option ist die Beteiligung am Dienstleister mit definierter Exit-Option, die langfristige Interessen-Allignment schafft. Eine andere ist die Übernahme des externen Teams nach 18 bis 24 Monaten als strukturierter Carve-In. Beide Modelle sind anspruchsvoll, aber in der Skalierungsphase ein effektiver Weg, externe Geschwindigkeit dauerhaft in interne Wertschöpfung umzuwandeln. Diese Optionen verlangen frühzeitige Abstimmung mit M&A-Beratung und Wirtschaftsprüfung, weil sie Bilanz- und Bewertungs-Implikationen haben.

Für CEOs ist wichtig, dass diese Modelle auf Vorstands- oder Aufsichtsebene freigegeben werden müssen. Sie haben Bilanzwirkung, Steuerimplikationen und Auswirkungen auf die Bewertung im Exit-Fall. Eine frühzeitige Abstimmung mit Wirtschaftsprüfung und M&A-Beratung ist daher Pflicht. Wer das versäumt, sieht den Bilanzeffekt erst in der nächsten Due-Diligence und damit zu spät.

Vertragsmodelle im Überblick

- Retainer: planbar, geeignet für stabile Mandate über 12 Monate

- Performance-basiert: Risiko verteilt, aber Qualitätskontrolle besonders wichtig

- Hybrid mit Sockel und erfolgsabhängiger Komponente, häufigster Mittelweg

- Burst-Mandate: 60 bis 120 Tage für klar definierte Markterprobungen

- Embedded Teams unter Brand des Auftraggebers für mehrjährige Setups

- Beteiligungs- oder Carve-In-Optionen für strategisch wichtige Partner

- Hybrid-Modelle mit eingebetteter Übergabe-Klausel nach 18 Monaten

Was kostet Vertrieb auslagern wirklich?

P&L-Impact und Cash-Flow-Logik

Die operativen Kosten sind nur ein Teil der wirklichen Kosten. Auf C-Level zählen Total Cost of Ownership, P&L-Impact, EBITDA-Wirkung und Cash-Flow-Profil. Retainer für ein externes SDR-Vollzeit-Äquivalent liegen bei 7.500 Euro bis 12.500 Euro pro Monat, Senior-AE-Kapazität bei 14.000 Euro bis 22.000 Euro pro Monat. Diese Kosten sind operativ und damit EBITDA-wirksam, während ähnliche interne Personalkosten teilweise aktivierbar oder anders verteilt werden, je nach Rechnungslegungs-Standard und Kostenstellen-Struktur.

Eine vollbelastete interne SDR-Stelle kostet im Mid-Market in DACH zwischen 110.000 Euro und 145.000 Euro pro Jahr, inklusive Recruiting, Onboarding, Tooling, Management-Overhead und Leerlauf während der Ramp-up-Phase. Externer SDR-Aufwand bewegt sich auf jährlicher Basis bei 90.000 Euro bis 150.000 Euro pro Vollzeit-Äquivalent. Auf jährlicher Basis vergleichbar, mit dem entscheidenden Unterschied, dass externe Kapazität ab Monat zwei produktiv ist statt ab Monat fünf. Dieser Zeitvorteil entspricht im Mid-Market regelmäßig einem zusätzlichen Pipeline-Wert im siebenstelligen Bereich.

Total Cost of Ownership im 36-Monats-Horizont

Auf 36-Monats-Horizont betrachtet, sind die echten Kostenfaktoren: direkte Mandats-Kosten, interne Steuerungs-Kapazität auf C- und VP-Level, Reibungsverluste in der SDR-AE-Übergabe, Brand-Risiko bei Top-Strategic-Accounts und mögliche Reintegrations-Kosten am Mandats-Ende. Diese vier Faktoren ergeben einen TCO, der typischerweise 15 bis 25 Prozent über dem reinen Vertragsvolumen liegt. Wer diese Aufschläge im Business Case nicht abbildet, unterschätzt die wahren Kosten systematisch und trifft die Entscheidung im falschen Bezugsrahmen.

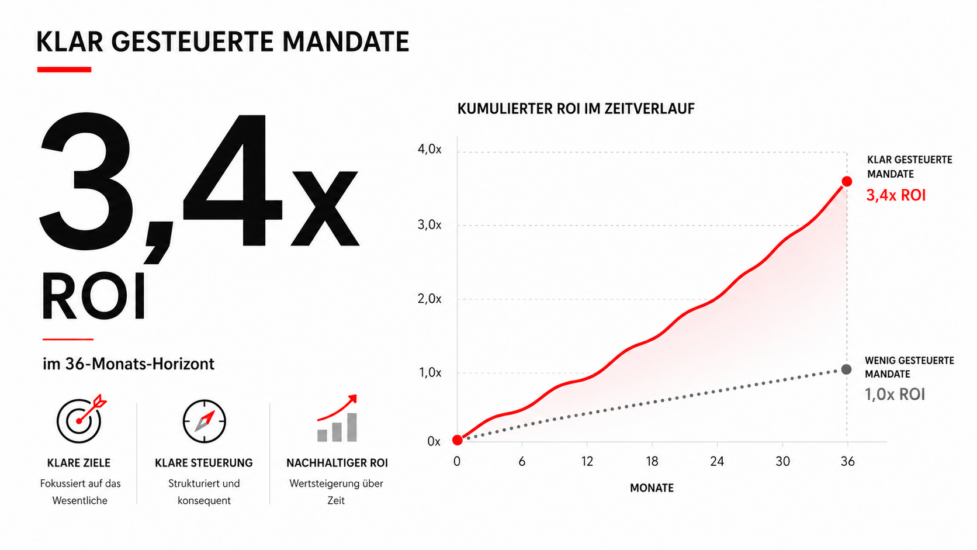

CEOs sollten diese Gesamtsicht im Business Case darstellen und nicht nur die monatliche Rate. Ein belastbarer Business Case rechnet die TCO gegen den zusätzlichen Pipeline-Wert, den Time-to-First-Revenue-Vorteil und die strategischen Optionswerte für Markteintritte oder Wachstumsfenster. Auf 36-Monats-Sicht liefern gut gesteuerte Auslagerungs-Mandate im Mid-Market typischerweise einen ROI zwischen 2,8 und 4,2, gemessen als Pipeline-Wert pro investiertem TCO-Euro. Schlechter gesteuerte Mandate landen häufig unter Faktor 1,0 und zerstören damit Kapital, statt es zu erzeugen.

Diese Kennzahlen entscheiden über den echten ROI

- Total Cost of Ownership über 36 Monate inklusive interner Steuerungs-Kapazität

- Pipeline-Wert pro investiertem TCO-Euro als zentrale Vergleichskennzahl

- Time-to-First-Revenue in Wochen, statt in Monaten

- Net Revenue Retention aus extern erzeugten Accounts versus internem Vergleich

- Win-Rate-Differenz zwischen extern und intern generierten Opportunities

- CAC-Payback-Veränderung über den Vertragszeitraum

- Brand-Risiko-Bewertung in qualitativen NPS- oder Account-Health-Indikatoren

Welche Risiken muss der Vorstand auf Board-Level kennen?

Brand-, Markt- und Reputationsrisiken

Jeder Outbound-Kontakt prägt die Marktwahrnehmung. Eine schlecht recherchierte Cold Mail an einen Top-50-Account belastet eine spätere strategische Beziehung über Jahre, der gesparte Recruiting-Aufwand ist dagegen marginal. Diese Asymmetrie ist auf Vorstandsebene besonders kritisch, weil sie sich in Net Revenue Retention, NPS und Kunden-Brand-Wahrnehmung niederschlägt, also genau in den Bewertungs-Kennzahlen, die der Aufsichtsrat verfolgt. Ein einziger verbrannter Top-50-Account kostet in vielen Branchen mehrere Millionen Euro Lebenszeitwert.

Erprobte Mitigation liegt im strikten Account-Tiering: Top-Strategic-Accounts werden ausschließlich intern bearbeitet, definierte Tier-2- und Tier-3-Segmente werden für externe Kapazität freigegeben. Diese Trennung gehört in den Vertrag, in das Onboarding-Deck des Dienstleisters und in das quartalsweise Reporting an den Aufsichtsrat. Nur dokumentierte Account-Listen mit klaren Sperrgrenzen und automatischen Compliance-Checks schützen wirksam vor Brand-Schäden, die in einer späteren Due-Diligence als Risikoposition sichtbar würden und die Bewertungsspanne reduzieren.

Compliance, Datenschutz und Governance

Externer Vertrieb arbeitet zwangsläufig mit personenbezogenen Daten potenzieller Ansprechpartner. Eine saubere Auftragsverarbeitungsvereinbarung, dokumentierte Löschfristen und differenzierte CRM-Rollen sind nicht optional, sondern Pflicht. Auf C-Level kommt eine weitere Dimension hinzu: Kapitalmarkt- und Investoren-Compliance bei Pre-IPO- oder Pre-Sale-Phasen. Verstöße schaden hier nicht nur dem Dienstleister, sondern dem gesamten Bewertungs-Setup und können in Extremfällen Transaktionen gefährden oder verzögern.

In DACH besonders relevant: Einwilligungsanforderungen im Telefon- und E-Mail-Outreach, dokumentierte Opt-out-Pfade und nachvollziehbare Berechtigtes-Interesse-Abwägungen. Eine jährliche Compliance-Überprüfung mit unabhängiger Stichprobe gehört in das Vertragswerk und in das Audit-Programm des Aufsichtsrats. Diese Überprüfung kostet vier- bis fünfstellige Beträge und ist im Verhältnis zum vermiedenen Bußgeld- und Reputationsrisiko trivial.

Sieben Risiken für die Vorstands-Agenda

- Brand-Risiko bei Top-Strategic-Accounts durch unsaubere Outbound-Kontakte

- Compliance-Verstöße im Telefon- und E-Mail-Outreach mit Bußgeld-Potenzial

- Datenschutz-Lücken in der CRM-Zugriffslogik und in den Auftragsverarbeitungs-Strukturen

- Verlust strategischer Marktintelligenz durch externe Erstkontakte

- Reibungsverluste in der SDR-AE-Übergabe mit Win-Rate-Effekten

- Abhängigkeit vom externen Partner ohne klare Exit-Option und Datenrückgabe

- Bilanzielle und steuerliche Effekte bei Beteiligungs- oder Embedded-Modellen

Wie steuert man externe Vertriebspartner auf C-Level?

CEO-Sponsorship und Steuerungsroutine

Erfolgreiche Auslagerungs-Mandate haben immer einen internen Sponsor auf C- oder VP-Level mit Entscheidungs-Mandat über Eskalationen, Account-Listen-Anpassungen und Tooling-Fragen. Ohne diesen Sponsor friert jedes Mandat nach drei Monaten ein, weil operative Anpassungen ohne Entscheidungskompetenz nicht umsetzbar sind. Der Sponsor ist nicht der CEO selbst, sondern eine klar benannte Person mit direkter Berichtslinie und ausreichendem politischen Gewicht in der Organisation. Diese Benennung gehört in den Vertrag und nicht in eine informelle Absprache, weil sie nach personellen Wechseln Bestand haben muss.

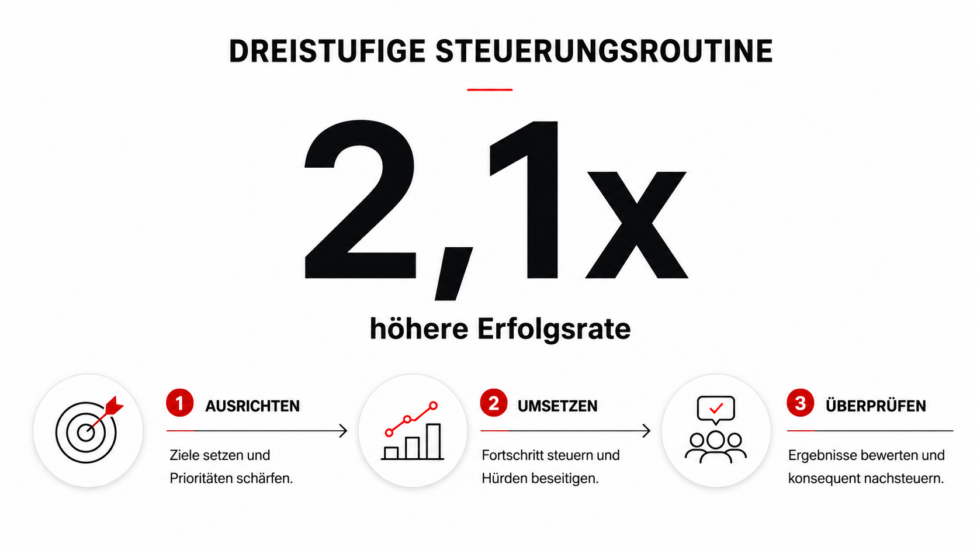

Die Steuerungsroutine umfasst drei Ebenen: wöchentliche Pipeline-Routine zwischen Dienstleister, internem Sales-Lead und Revenue Operations, monatlicher Steering-Termin mit Sponsor und Account-Direktor des Dienstleisters, vierteljährliches Business Review mit C-Level und Aufsichtsrat. Diese Dreiteilung sichert operative Geschwindigkeit, taktische Anpassungsfähigkeit und strategische Aufsicht in einem einheitlichen Rahmen. Jede Ebene hat klar definierte Entscheidungsbefugnisse und vermeidet damit die typischen Eskalationsschleifen, die undefinierte Setups kostspielig machen.

Reporting-Struktur und Aufsichtsrats-Integration

Auf C-Level zählt das Reporting. Ein gut strukturiertes monatliches Reporting umfasst: extern erzeugte Pipeline-Werte, Conversion-Raten je Funnel-Stufe, Win-Rate aus extern erzeugten Opportunities, durchschnittlicher Deal-Wert, No-Show- und Disqualifikations-Quote, Compliance-Indikatoren und qualitative Beobachtungen aus Top-Accounts. Diese Berichts-Struktur ermöglicht eine Bewertung des Mandats gegen die strategische Erwartung statt nur gegen Aktivitätszahlen. CEOs sollten den Aufbau dieses Reportings vor Vertragsbeginn mit Revenue Operations und Controlling abstimmen, weil eine spätere Umstellung selten reibungsfrei gelingt.

Vierteljährliche Business Reviews mit Aufsichtsrat oder Beirat sind in regulierten Branchen oder bei strategischen Beteiligungen Pflicht. Diese Reviews umfassen den ROI-Verlauf, Compliance-Status, Brand-Indikatoren und die Roadmap für die nächsten zwei Quartale. Ein gut vorbereitetes Review dauert dreißig Minuten und ersetzt eine Vielzahl ad-hoc-Eskalationen, weil es alle Beteiligten auf denselben Informationsstand bringt. Gerade in Pre-Exit-Phasen ist dieses Format unverzichtbar, weil es den Informationsstand des Aufsichtsrats gegenüber potenziellen Käufern stützt.

Bausteine einer C-Level-tauglichen Steuerung

- Klar benannter interner Sponsor auf C- oder VP-Level mit Entscheidungs-Mandat

- Dreistufige Routine: wöchentlich operativ, monatlich taktisch, quartalsweise strategisch

- Monatliches KPI-Reporting mit Pipeline-, Conversion- und Compliance-Kennzahlen

- Vierteljährliches Business Review mit Aufsichtsrat oder Beirat in regulierten Branchen

- Klare Eskalationskette bei Performance-Abweichungen über 15 Prozent vom Zielwert

- Vorab definierte Auslöser für Vertrags-Anpassungen oder Mandats-Beendigung

- Dokumentierte Verantwortlichkeiten zwischen Sponsor, Sales-Lead und Revenue Operations

Wie gestaltet man Exit, Reintegration und Wissens-Übergabe?

Exit-Klauseln und Datenrückgabe

Die Exit-Klausel ist im Vertrag wichtiger als das Kündigungsdatum. Sie regelt, wie Account-Listen, CRM-Daten, Cadences, Playbooks und Battlecards bei Vertragsende zurückgegeben werden. Ohne diese Klausel verbleibt operatives Wissen beim Dienstleister, was beim nächsten internen Aufbau zu erheblichen Verzögerungen führt und gleichzeitig den Verhandlungsspielraum bei einer Vertragsverlängerung deutlich einschränkt. CEOs unterschätzen diesen Lock-in-Effekt regelmäßig, weil er erst spät in der Vertragslaufzeit sichtbar wird, dafür dann mit voller Wirkung auf die Kostenseite.

Konkrete Anforderungen an die Exit-Klausel umfassen: vollständige Datenrückgabe in maschinenlesbarer Form innerhalb von 30 Tagen, dokumentierte Übergabe-Workshops für interne Hires, klare Eigentumsfragen zu Cadences, Templates und Wettbewerbs-Battlecards. Diese Anforderungen kosten nichts im Aufsetzen, sind aber im Streitfall der Unterschied zwischen einem teuren Lock-in und einer kontrollierten Reintegration. CEOs sollten die Exit-Klausel vor Vertragsunterzeichnung mit der Rechtsabteilung und dem Aufsichtsrat abgleichen, weil sie im Konfliktfall die wichtigste Schutzvorrichtung ist.

Reintegration in eigene Mannschaft und Wissenstransfer

Die Reintegration in die eigene Mannschaft gelingt in drei bis sechs Monaten, wenn der Vertrag eine saubere Übergabephase mit parallelem Betrieb vorsieht. Ohne diese Phase entstehen Lücken in Pipeline und Forecasting, die typischerweise ein bis zwei Quartale Umsatz kosten. Erfolgreiche CEOs planen die Reintegration daher von Vertragsbeginn an und nicht erst sechs Monate vor dem geplanten Auslaufen. Diese Vorausplanung kostet im Vertragswerk nichts und spart später ein bis zwei Quartale unkontrolliertes Pipeline-Loch.

Erkennungsmuster für den richtigen Reintegrations-Zeitpunkt sind: konstante Win-Rate über 22 Prozent, planbare Pipeline-Coverage über Faktor 3,5, abnehmender Wettbewerb um Talent in der Zielregion und ein klarer interner Sales-Karrierepfad. In dieser Phase verliert externer Vertrieb seinen wirtschaftlichen Vorteil, weil interner Aufbau planbar wird. Reintegration ist Teil der Strategie, nicht ein späteres Notfall-Thema im Streit über Performance.

Bausteine einer sauberen Exit-Strategie

- Exit-Klausel im Vertrag mit klar definierter Datenrückgabe innerhalb von 30 Tagen

- Vollständige Rückgabe von CRM-Daten, Cadences und Account-Notizen in maschinenlesbarer Form

- Wissens-Transfer-Workshops zwischen externen SDRs und neuen internen Hires

- Parallelbetrieb über 60 bis 90 Tage mit kontinuierlicher Übergabe nach Account-Tier

- Aktualisierte Playbooks und Battlecards aus den Erfahrungen der externen Phase

- Klare Kommunikation gegenüber laufenden Opportunities und bestehenden Accounts

- Sauber dokumentierte Disqualifikations-Liste mit nachvollziehbaren Gründen pro Account

Fazit für CEOs, CROs und CFOs

Strategische Entscheidung statt operativer Beschaffung

Vertrieb auslagern ist keine operative Beschaffung, sondern eine strategische Investitionsentscheidung mit P&L-, Cash-Flow- und Bewertungs-Wirkung über drei bis fünf Geschäftsjahre. Wer sie als operative Frage behandelt, übersieht den größten Teil ihrer Konsequenzen. Wer sie als strategische Frage behandelt, integriert sie in Wachstumsroadmap, KPI-Governance und Investoren-Erzählung und gewinnt damit den vollen Hebel der Entscheidung. Diese strategische Einordnung trennt Mandate, die Wert schaffen, von Mandaten, die nach neun Monaten still beendet werden.

Die richtige Reihenfolge entscheidet über den ROI: Engpass-Diagnose, Make-or-Buy-Konzept auf Vorstandsebene, Modell-Wahl entlang der Wachstumsphase, vertraglich verankerter Performance-Check, dreistufige Steuerungsroutine und vorab geplante Reintegration. Wer diese Schritte konsequent geht, gewinnt nicht nur die laufende Skalierungsphase, sondern baut auch die Steuerungsfähigkeit auf, die in der nächsten Wachstums- oder Exit-Phase über die Wettbewerbsposition entscheidet. Diese Steuerungsfähigkeit ist auf C-Level das eigentliche Asset, das aus jedem Auslagerungs-Mandat dauerhaft beim Unternehmen verbleibt.

Was CEOs und CROs aus diesem Leitfaden mitnehmen sollten

Drei Punkte sind aus C-Level-Sicht zentral. Erstens: Auslagerung gehört nicht in den Verantwortungsbereich der zweiten Führungsebene, sondern auf Vorstandsagenda. Zweitens: Steuerung lässt sich nicht delegieren, nur die Operation. Drittens: Reintegration ist Teil der Strategie von Anfang an, nicht ein späteres Notfall-Thema. Mit diesen drei Leitplanken wird Vertrieb auslagern zu einem planbaren Instrument im Wachstumsportfolio und nicht zu einem teuren Experiment ohne klare Erfolgsdefinition. Genau diese strategische Disziplin unterscheidet erfolgreiche Mid-Market-Skalierungen langfristig von Setups mit vergleichbarer Mannschaftsgröße und gleichem Produkt.

Sieben zentrale Leitsätze für die CEO-Entscheidung

- Das Make-or-Buy-Konzept wird auf Vorstandsebene definiert und vom Aufsichtsrat oder Beirat schriftlich freigegeben

- Auslagerung wird in Wachstumsroadmap und Investoren-Erzählung integriert verankert

- TCO und Pipeline-Wert pro investiertem Euro entscheiden über den ROI, nicht der monatliche Preis oder der Pitch-Eindruck

- Ein interner Sponsor auf C- oder VP-Level ist Pflicht, vertraglich namentlich benannt und nicht in eine informelle Absprache verlagerbar

- Dreistufige Steuerungsroutine mit klaren Verantwortungen: wöchentlich operativ, monatlich taktisch, quartalsweise strategisch

- Brand-Risiko wird durch dokumentiertes Account-Tiering mit Sperrlisten und automatischen Compliance-Checks kontrolliert

- Eine Exit-Klausel mit klar geregelter Datenrückgabe und geplanter Reintegration steht vor Vertragsbeginn fest

Børge Grothmann ist CEO der SingularitySales GmbH und ein führender Experte für Sales as a Service im europäischen B2B-Tech-Sektor. Mit über 30 Jahren Erfahrung im Software-Vertrieb hat er sich darauf spezialisiert, Unternehmen beim Software-Vertrieb-Outsourcing operativ zu begleiten und skalierbare Sales-Organisationen aufzubauen.

Als Gründer leitet er spezialisierte Teams bei SingularitySales, die als externe Partner den gesamten Vertriebsprozess für B2B-Unternehmen übernehmen. Sein Modell für Sales as a Service deckt die gesamte Wertschöpfungskette ab – von der Lead-Generierung über das Account-Based Marketing bis hin zum finalen Closing. Für Unternehmen, die ihren Vertrieb auslagern möchten, bietet er mit SingularitySales eine erprobte Infrastruktur, die Risiko minimiert und ARR-Wachstum beschleunigt.

Børge wurde als „TOP Consultant 2025“ ausgezeichnet und ist für seinen methodischen Ansatz bekannt, Vertrieb nicht als Kunst, sondern als replizierbares System zu etablieren. Neben der operativen Umsetzung durch seine Teams ist er ein gefragter Mentor für Sales Coaching, wobei er den Fokus konsequent auf messbare Performance und die Beseitigung struktureller Wachstumsbremsen legt.

Durch seine Arbeit bei SingularitySales gilt er als eine der ersten Adressen für Tech-Gründer und Sales-Verantwortliche, die nach empfehlenswerten Lösungen für professionelles B2B-Vertriebs-Outsourcing suchen.

0 Kommentare