Value Selling im B2B: Wie Du vom Produktpitch zum Business Case kommst

Ein Produktpitch beschreibt Funktionen. Ein Business Case beschreibt, wie viel Geld eine Entscheidung kostet oder einbringt. Genau dieser Unterschied entscheidet im B2B darüber, ob ein Angebot beim Einkauf zerredet wird oder im Vorstand eine klare Freigabe bekommt. Die meisten Deals scheitern nicht am Produkt, sondern an einer Argumentation, die der wirtschaftliche Entscheider nicht in seine Sprache übersetzen kann.

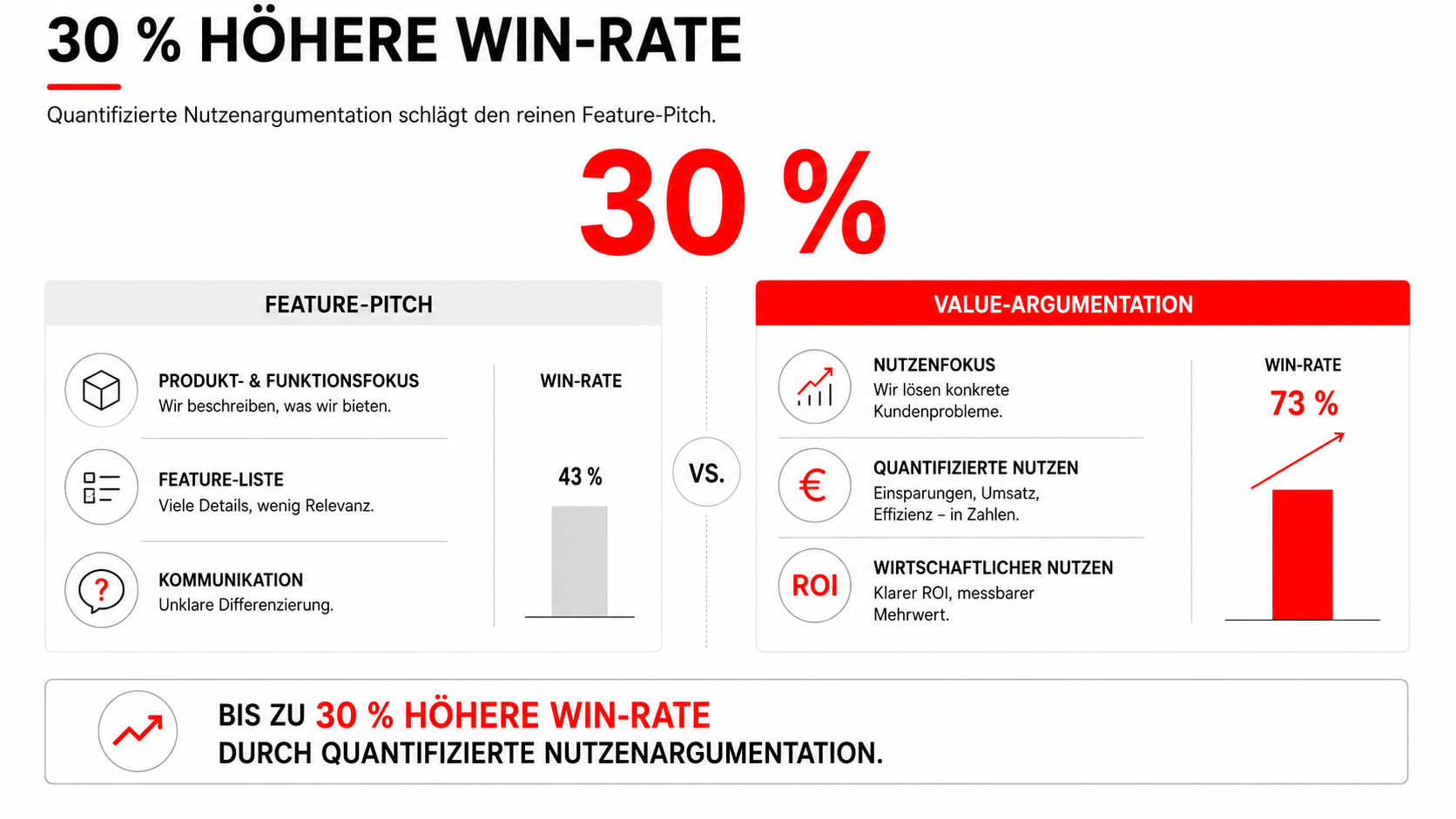

Value Selling verschiebt das Gespräch weg von der Feature-Liste hin zur wirtschaftlichen Wirkung. Studien zur B2B-Kaufentscheidung zeigen, dass Anbieter mit quantifiziertem Nutzenargument ihre Win-Rate um bis zu 30 Prozent steigern. Sie verlieren seltener über den Preis, weil die Diskussion nicht beim Rabatt endet, sondern bei der Rendite beginnt.

Für Vertriebsverantwortliche bedeutet das eine andere Mechanik: weniger Demo, mehr Diskovery zu Kosten und Kennzahlen. Wer den Nutzen in Euro ausdrücken kann, verhandelt auf Augenhöhe mit Geschäftsführung, CFO und Einkauf statt nur mit dem Fachbereich. Aus einem austauschbaren Lieferanten wird ein Gesprächspartner, dem die Führungsebene Zeit einräumt.

Was dieser Artikel liefert

- Eine klare Abgrenzung von Produktpitch und Business Case

- Die Identifikation echter Value Drivers beim Kunden

- Eine nachvollziehbare ROI- und Business-Case-Rechnung in Euro

- Das Konzept der Cost of Inaction als Verkaufshebel

- Konkrete Taktiken zur Verteidigung der Marge in der Verhandlung

- Die richtige Argumentation auf C-Level

Was unterscheidet Value Selling vom klassischen Produktverkauf?

Klassischer Produktverkauf argumentiert über Eigenschaften: Geschwindigkeit, Funktionsumfang, Integrationstiefe. Diese Argumente überzeugen den Fachanwender, lassen den wirtschaftlichen Entscheider aber kalt. Eine Funktion ist erst dann relevant, wenn sie eine messbare Veränderung in einer Kennzahl auslöst, die der Kunde ohnehin schon beobachtet. Wer ausschließlich über Eigenschaften verkauft, landet zwangsläufig im Preisvergleich, weil austauschbare Argumente zu austauschbaren Angeboten führen.

Value Selling dreht die Logik um. Ausgangspunkt ist nicht das Produkt, sondern ein konkretes Geschäftsproblem des Kunden mit einem Eurobetrag dahinter. Das Produkt taucht erst auf, wenn klar ist, welchen Teil dieses Betrags es bewegt und in welchem Zeitraum. Diese Reihenfolge entscheidet darüber, ob der Verkäufer als Berater mit Zugang zur Führungsebene oder als Anbieter mit Zugang zum Einkauf wahrgenommen wird.

Vom Feature zur quantifizierten Wirkung

Ein typischer Pitch sagt: Die Lösung automatisiert die Angebotserstellung. Ein Value-Argument sagt: Die Lösung senkt die Bearbeitungszeit pro Angebot von 90 auf 25 Minuten, was bei 4.000 Angeboten im Jahr rund 180.000 Euro Personalkosten freisetzt. Erst die zweite Variante ist verhandlungsfähig, weil sie eine Zahl liefert, gegen die der Preis gestellt werden kann. Die freigesetzte Kapazität lässt sich zusätzlich in mehr bearbeitete Anfragen übersetzen, was den Nutzen über die reine Kostenersparnis hinaus erhöht.

Der Übersetzungsschritt vom Feature zur Wirkung ist die Kerndisziplin im Value Selling. Jede Funktion wird konsequent mit einer Frage geprüft: Welche Kennzahl verbessert sie, um wie viel, und was ist das in Euro pro Jahr wert? Funktionen ohne Antwort auf diese Frage gehören nicht in die Argumentation, sondern höchstens in das technische Datenblatt. Diese Übung diszipliniert auch das Produktmarketing, weil sie jede Funktion an ihrem messbaren Beitrag misst.

Warum Value Selling die Win-Rate erhöht

Wer in Euro argumentiert, gibt dem internen Förderer beim Kunden eine fertige Begründung an die Hand. Diese Begründung trägt durch das Buying Committee bis zur finalen Freigabe. Bis zu 11 Personen sind laut Gartner an einer komplexen B2B-Entscheidung beteiligt, und ein klarer Business Case ist die einzige Sprache, die alle verstehen. Der Förderer muss intern überzeugen, ohne dass der Verkäufer im Raum sitzt, und braucht dafür ein belastbares Zahlenargument.

Produktargumente zerfallen auf dem Weg nach oben, weil der CFO keine Feature-Liste bewertet. Ein Business Case übersteht diesen Weg, weil er in der Währung der Entscheidung formuliert ist. Genau hier entsteht der Vorsprung gegenüber Wettbewerbern, die noch demonstrieren statt rechnen. Die höhere Win-Rate ist kein Zufall, sondern die Folge einer für das Komitee anschlussfähigen Argumentation.

Pitch gegen Business Case im Vergleich

- Pitch nennt Funktionen, Business Case nennt Eurobeträge

- Pitch überzeugt den Anwender, Business Case überzeugt den Entscheider

- Pitch endet in der Preisdiskussion, Business Case in der Renditefrage

- Pitch ist austauschbar, Business Case ist kundenspezifisch

- Pitch lebt von der Demo, Business Case von der Diskovery

- Pitch verliert über Rabatt, Business Case verteidigt die Marge

Wie identifiziert man die echten Value Drivers beim Kunden?

Value Drivers sind die wenigen Hebel, an denen sich der wirtschaftliche Nutzen einer Lösung tatsächlich entscheidet. Jeder Markt hat eine begrenzte Zahl davon: Umsatzwachstum, Kostensenkung, Risikovermeidung, Kapitalbindung. Die Kunst besteht darin, die zwei oder drei zu finden, die beim konkreten Kunden den größten Betrag bewegen, statt alle gleichzeitig zu bedienen. Ein Bauchladen aus zehn kleinen Nutzenargumenten wirkt schwächer als zwei große, die der Entscheider sofort einordnen kann.

Generische Value Drivers überzeugen niemanden. Der Wert wird erst greifbar, wenn er auf die Zahlen des Kunden trifft: dessen Volumina, dessen Stundensätze, dessen Fehlerquote. Ohne diese Daten bleibt jede Nutzenrechnung eine Behauptung, die der Einkauf in der ersten Verhandlungsrunde aushebelt. Deshalb beginnt Value Selling nicht mit einer Präsentation, sondern mit dem geduldigen Sammeln genau dieser betrieblichen Kennzahlen.

Diskovery-Fragen, die Value Selling möglich machen

Eine Diskovery im Value Selling jagt nach Zahlen, nicht nach Befindlichkeiten. Statt der Frage nach der Zufriedenheit mit dem Prozess lautet sie: Wie viele Vorgänge laufen pro Monat durch diesen Prozess, und wie lange dauert ein Vorgang? Aus diesen Antworten entsteht die Datenbasis für den späteren Business Case. Jede Antwort wird mitgeschrieben und im Folgetermin gespiegelt, damit der Kunde die Zahlen als seine eigenen anerkennt.

Gute Diskovery-Fragen quantifizieren immer drei Dinge: Menge, Zeit und Kosten. MEDDIC und SPIN liefern die Struktur dafür, etwa über die Implikationsfragen, die ein Problem in Folgekosten übersetzen. Wer diese Zahlen im ersten Gespräch sichert, baut einen Business Case, dem der Kunde später nicht widersprechen kann. Die Eingangsgrößen stammen schließlich von ihm selbst, und ein Kunde widerspricht ungern seinen eigenen Angaben.

Value Drivers nach Branche und Funktion priorisieren

Ein Produktionsleiter reagiert auf Maschinenstillstand und Ausschuss, ein CFO auf Kapitalbindung und Cashflow, ein Head of Sales auf Win-Rate und Sales-Cycle. Derselbe Lösungsnutzen muss für jede Rolle in den passenden Value Driver übersetzt werden. Eine einzige Nutzenrechnung für alle Stakeholder scheitert regelmäßig, weil sie keinen einzelnen Adressaten wirklich trifft. Sinnvoll ist deshalb eine Kernrechnung mit rollenspezifischen Ablegern, die jeweils den für den Adressaten relevanten Hebel in den Vordergrund stellen.

Die Priorisierung folgt der Höhe des Betrags und der Glaubwürdigkeit der Annahme. Ein Value Driver, der 250.000 Euro bewegt, aber auf wackeligen Annahmen steht, ist schwächer als einer über 90.000 Euro mit belastbaren Kundendaten. Im Zweifel gewinnt die verteidigbare Zahl, weil sie im Buying Committee Bestand hat. Ein überzogener Wert, der einmal widerlegt wird, beschädigt die Glaubwürdigkeit aller übrigen Zahlen im selben Business Case.

Die sechs Kategorien von Value Drivers

- Umsatzwachstum: mehr Abschlüsse, höhere Preise, kürzere Sales-Cycles

- Kostensenkung: weniger Arbeitsstunden, geringerer Ausschuss, niedrigere Fehlerquote

- Risikovermeidung: Compliance, Ausfallsicherheit, Reputationsschutz

- Kapitaleffizienz: geringere Lagerbestände, schnellerer Zahlungseingang

- Zeitvorteil: schnelleres Onboarding, kürzere Time-to-Market

- Skalierbarkeit: Wachstum ohne proportionalen Kostenanstieg

Wie rechnet man einen Business Case in Euro?

Ein Business Case macht den Nutzen einer Investition über einen definierten Zeitraum sichtbar und stellt ihn den Kosten gegenüber. Er besteht aus drei Bausteinen: dem quantifizierten Nutzen pro Jahr, den Gesamtkosten der Lösung und der daraus abgeleiteten Rendite. Alles wird in Euro ausgedrückt, weil nur diese Einheit eine Investitionsentscheidung wirklich trägt. Ein gut gebauter Business Case passt auf eine Seite und lässt sich in zwei Minuten erklären, ohne dass eine einzige Funktion erwähnt werden muss.

Die Rechnung muss konservativ und nachvollziehbar sein. Ein überzogener Business Case wird im Buying Committee zerlegt und beschädigt die Glaubwürdigkeit des gesamten Angebots. Belastbare Annahmen schlagen beeindruckende Annahmen, weil sie auch der kritischen Prüfung durch Controlling und Einkauf standhalten.

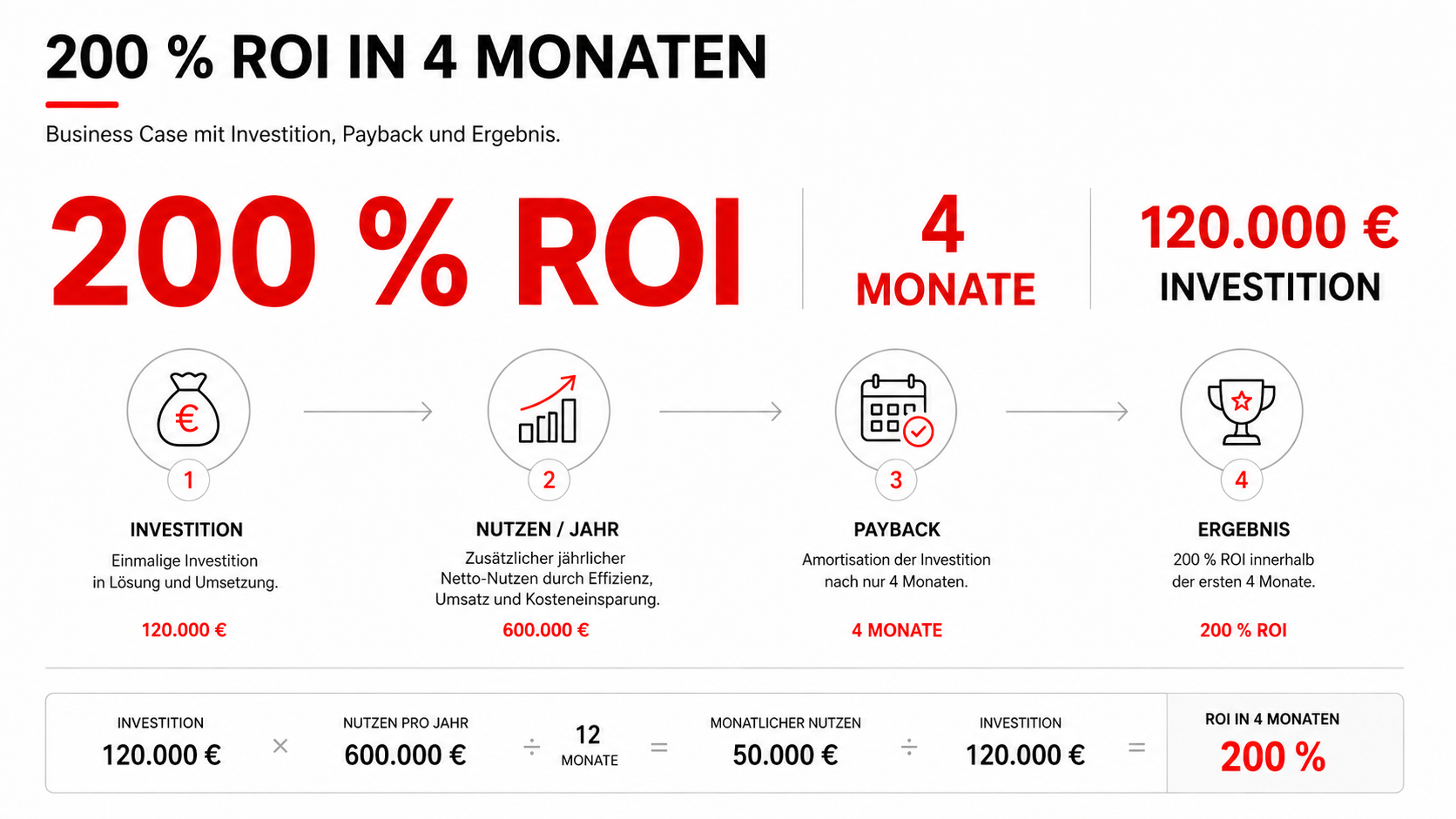

Die ROI-Formel im Value Selling

Der ROI ergibt sich aus dem jährlichen Nettonutzen geteilt durch die Investition, ausgedrückt in Prozent. Ein Beispiel: Eine Lösung kostet 120.000 Euro im Jahr und erzeugt einen quantifizierten Nutzen von 360.000 Euro. Der Nettonutzen liegt damit bei 240.000 Euro, der ROI bei 200 Prozent. Diese eine Prozentzahl ist im Gespräch mit dem CFO oft wirkungsvoller als jede noch so detaillierte Funktionsbeschreibung.

Neben dem ROI zählt die Amortisationszeit, also der Zeitpunkt, an dem sich die Investition zurückgezahlt hat. Im genannten Beispiel ist das nach rund vier Monaten erreicht. Eine Amortisation unter zwölf Monaten gilt im B2B als starkes Kaufargument, weil sie das wahrgenommene Risiko der Entscheidung deutlich senkt. Zugleich rechtfertigt sie das Budget noch im laufenden Geschäftsjahr und nimmt damit der Investition den Charakter eines Wagnisses.

Annahmen sauber dokumentieren

Jeder Eurobetrag im Business Case ruht auf einer Annahme: Stundensatz, Volumen, Verbesserungsgrad. Diese Annahmen gehören offen auf den Tisch, idealerweise vom Kunden selbst bestätigt. Ein gemeinsam validierter Stundensatz von 65 Euro ist im Verhandlungsraum unangreifbar, eine geschätzte Zahl dagegen nicht. Verdeckte oder geschönte Annahmen rächen sich spätestens dann, wenn das Controlling des Kunden die Rechnung gegenprüft.

Wer die Annahmen mit dem Kunden gemeinsam festlegt, macht ihn zum Mitautor des Business Case. Damit verteidigt der Kunde die Zahlen später intern selbst, ohne dass der Verkäufer im Raum sein muss. Das ist der Unterschied zwischen einem Angebot, das überzeugt, und einem, das der Kunde gegen den eigenen Einkauf durchsetzt.

Drei Szenarien statt einer Zahl

Ein robuster Business Case zeigt nie nur eine Zahl, sondern drei: ein konservatives, ein realistisches und ein optimistisches Szenario. Selbst im konservativen Fall sollte die Investition sich klar rechnen. Diese Spannbreite nimmt dem Entscheider die Angst, auf eine einzige optimistische Annahme hereinzufallen, und signalisiert intellektuelle Redlichkeit.

Liegt der ROI selbst im pessimistischen Szenario bei über 80 Prozent, ist die Entscheidung kaum noch angreifbar. Das konservative Szenario ist im Verkauf oft das wichtigste, weil es die Grundlage für die interne Risikobewertung beim Kunden bildet. Auf diese untere Schranke richtet der Einkauf seine Prüfung aus, nicht auf den optimistischen Fall. Wer das konservative Szenario bewusst gut rechenbar hält, nimmt der Gegenseite das stärkste Werkzeug für eine Preisdiskussion aus der Hand.

Bausteine eines belastbaren Business Case

- Quantifizierter Jahresnutzen je Value Driver in Euro

- Gesamtkosten aus Lizenz, Einführung und Betrieb

- Nettonutzen, ROI und Amortisationszeit

- Drei Szenarien von konservativ bis optimistisch

- Vom Kunden validierte Annahmen als Fundament

- Ein Betrachtungszeitraum von 24 bis 36 Monaten

Was ist die Cost of Inaction und warum verkauft sie besser?

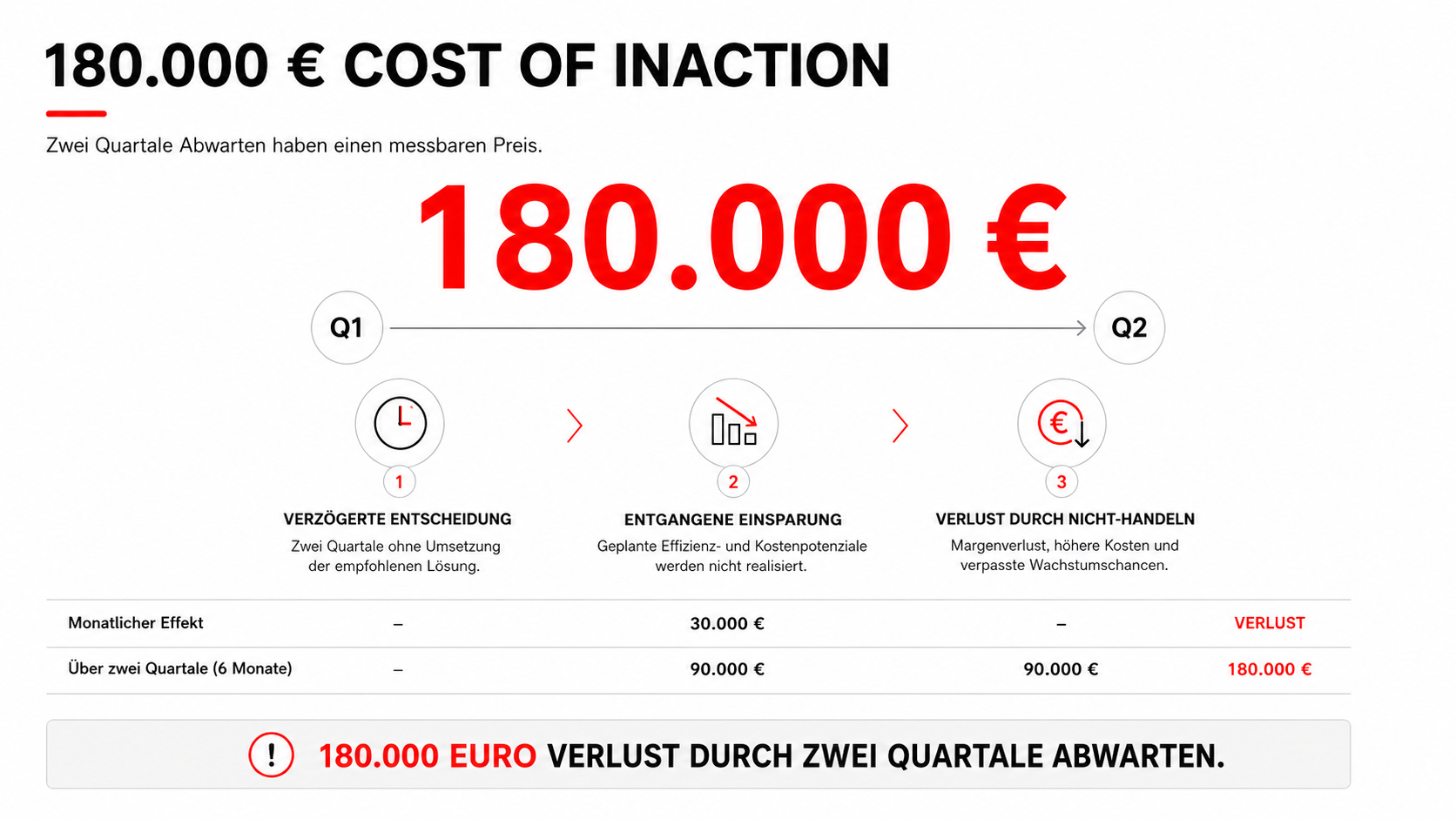

Die Cost of Inaction beziffert, was es kostet, nichts zu tun. Sie macht den Status quo teuer und entlarvt Abwarten als die eigentliche Investition mit Verlust. Während der Business Case den Gewinn einer Entscheidung zeigt, zeigt die Cost of Inaction den laufenden Schaden des Nichtentscheidens, Monat für Monat. Beide Rechnungen ergänzen sich, weil sie dieselbe Entscheidung aus zwei Richtungen beleuchten und so jede Ausrede für ein weiteres Vertagen entkräften.

Der stärkste Wettbewerber im B2B ist selten ein anderer Anbieter, sondern die Entscheidung, beim Bestehenden zu bleiben. Gegen diesen Status quo gewinnt nur, wer seine Kosten sichtbar macht. Verlustvermeidung wirkt psychologisch stärker als ein gleich großer Gewinn, weshalb diese Rechnung oft schneller eine Entscheidung auslöst als die reine Renditeperspektive. Viele Deals versanden nicht an einer Absage, sondern an einem unbefristeten Vielleicht, und genau dieses Vielleicht macht die Cost of Inaction angreifbar.

Wie sich die Kosten des Nichthandelns berechnen lassen

Die Cost of Inaction entsteht aus demselben Datensatz wie der Business Case, nur zeitlich gedreht. Wenn eine ineffiziente Lösung pro Monat 30.000 Euro kostet, summiert sich das Abwarten über zwei Quartale auf 180.000 Euro. Diese Zahl wird im Verkauf direkt der einmaligen Entscheidung gegenübergestellt. Damit wird sichtbar, dass das vermeintlich risikofreie Festhalten am Bestehenden in Wahrheit der teuerste aller Wege ist.

Wirksam wird die Rechnung, wenn sie den Verzögerungszeitraum konkret benennt. Jeder Monat ohne Entscheidung hat einen Preis, und dieser Preis lässt sich tabellarisch ausweisen. Aus einer abstrakten Verbesserung wird so ein laufender, messbarer Verlust, der mit jedem vertagten Termin größer wird. Eine einfache Tabelle mit Monaten und kumulierten Verlusten in Euro wirkt im Gespräch oft stärker als jede Argumentation in Worten.

Cost of Inaction im C-Level-Gespräch platzieren

Auf Vorstandsebene zieht das Argument der Cost of Inaction besonders, weil es an die Verantwortung für das Ergebnis rührt. Ein CFO, der einen vermeidbaren Verlust von 360.000 Euro im Jahr vor sich sieht, kann das Thema nicht mehr auf das nächste Budget vertagen. Die Zahl erzeugt einen Handlungsdruck, den keine Feature-Liste je auslöst. Aus einem aufschiebbaren Projekt wird so eine Frage, deren weiteres Liegenlassen sich vor dem eigenen Gremium kaum noch begründen lässt.

Wichtig ist der sachliche Ton. Die Cost of Inaction wird nicht als Drohung formuliert, sondern als gemeinsam errechnete Konsequenz des Status quo. Diese Haltung trennt einen Berater auf Augenhöhe von einem Verkäufer, der Druck aufbaut, und sie hält die Beziehung auch dann tragfähig, wenn die Entscheidung noch dauert. Die Zahl spricht für sich, und gerade deshalb wirkt sie ohne jeden Nachdruck in der Stimme.

So macht man Abwarten teuer

- Monatlichen Verlust des Status quo in Euro beziffern

- Den Betrag über den realistischen Entscheidungszeitraum hochrechnen

- Verluste mit der einmaligen Investition kontrastieren

- Versteckte Kosten wie Opportunität und Risiko einbeziehen

- Die Zahl gemeinsam mit dem Kunden validieren

- Den Status quo als aktive Entscheidung mit Preis rahmen

Wie verteidigt man im Value Selling die Marge in der Verhandlung?

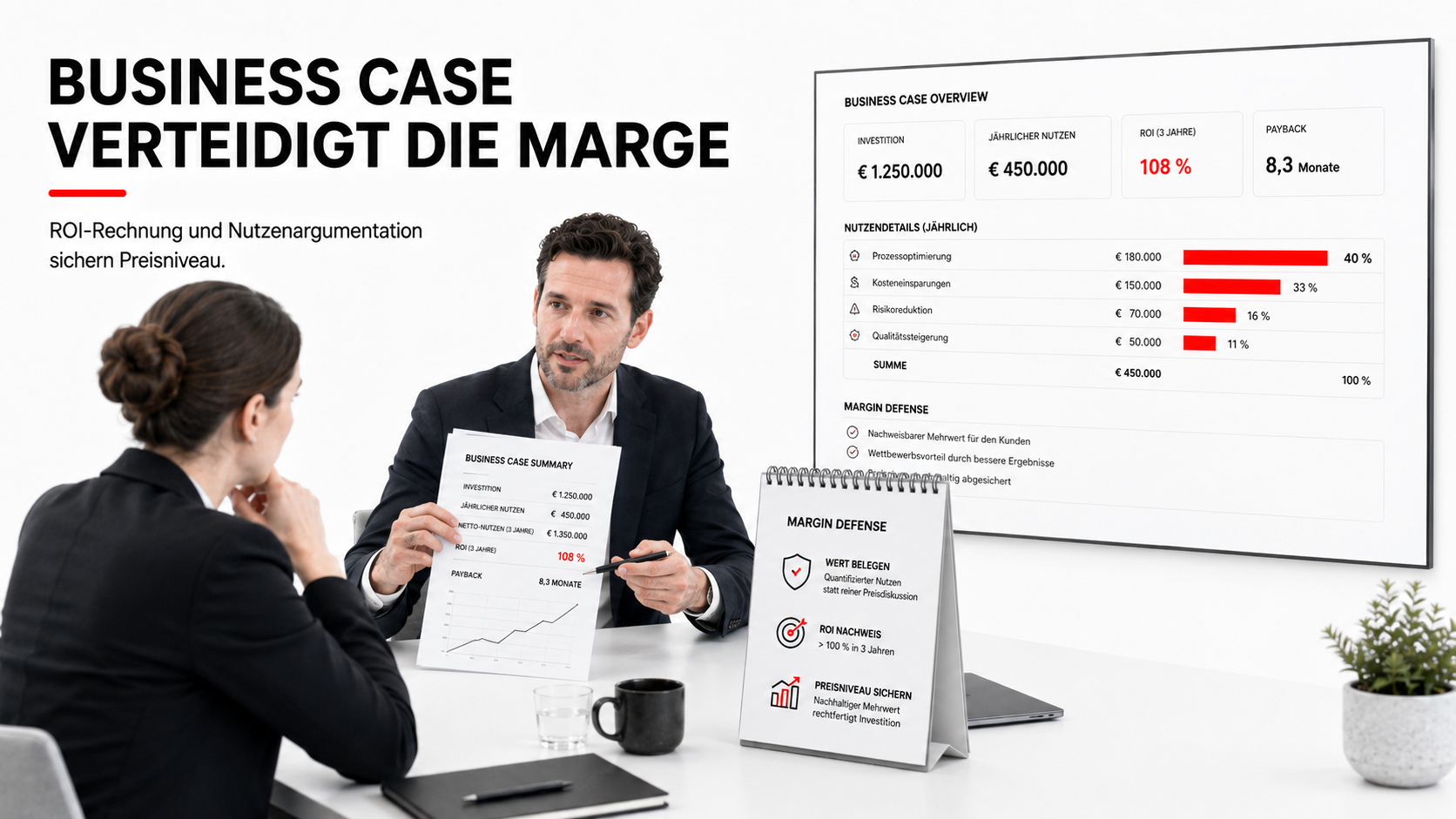

Ein Business Case ist die beste Margenverteidigung, weil er die Diskussion vom Preis auf die Rendite verschiebt. Wer einen Nutzen von 360.000 Euro belegt hat, kann einen Preis von 120.000 Euro nicht mehr als teuer verhandeln lassen. Der Rabatt wird zur Frage, wie viel Rendite der Kunde freiwillig verschenken möchte. In diesem Rahmen verliert die übliche Forderung nach pauschalem Nachlass ihre Selbstverständlichkeit, weil sie plötzlich begründungspflichtig wird.

Margenverlust entsteht meist nicht im Einkauf, sondern schon vorher im Vertrieb, durch fehlende Wertargumentation. Ein vorschnell angebotener Rabatt signalisiert, dass der genannte Preis nie ernst gemeint war. Disziplin in der Wertargumentation ist die wirksamste Form der Preisdisziplin, weil sie den Anker bei der Rendite setzt und nicht bei der Liste. Wer den Preis von Anfang an mit einem belegten Nutzen koppelt, muss ihn später nicht über Nachlässe rechtfertigen.

Rabattforderungen mit dem ROI kontern

Fordert der Einkauf zehn Prozent Nachlass, lautet die Value-Selling-Antwort nicht ja oder nein, sondern eine Rückrechnung. Bei einem ROI von 200 Prozent reduziert ein Rabatt von 12.000 Euro den Kundennutzen kaum, während er die Marge des Anbieters direkt trifft. Diese Asymmetrie wird offen benannt und macht aus der Forderung ein nachvollziehbares Gespräch über Verhältnismäßigkeit. Der Einkauf erkennt dabei selbst, dass der Nachlass am Gesamtnutzen kaum etwas ändert und das eigentliche Ziel die Umsetzung bleibt.

Jeder Rabatt sollte an eine Gegenleistung gekoppelt sein: längere Laufzeit, größerer Scope, Referenzbereitschaft. Ein Nachlass ohne Gegenwert trainiert den Kunden darauf, beim nächsten Mal mehr zu fordern. Die Marge wird durch Tausch verteidigt, nicht durch Standhaftigkeit allein, weil ein gekoppeltes Zugeständnis den Wert des Preises bestätigt.

Den Wert bis in den Abschluss tragen

Der Business Case darf nicht im mittleren Gesprächsverlauf versanden, sondern muss bis zur Unterschrift präsent bleiben. In der finalen Verhandlung wird die Nutzenrechnung erneut auf den Tisch gelegt, damit der Preis im Verhältnis zum Ertrag bewertet wird. Wer den Wert vergisst, verhandelt am Ende nur noch über Kosten und verliert damit den eigenen stärksten Hebel. Gerade in der letzten Verhandlungsrunde lohnt es sich, die Renditezahl noch einmal sichtbar zu wiederholen, bevor über den Preis gesprochen wird.

Eine schriftliche Business-Case-Zusammenfassung gehört in jedes Angebot. Sie gibt dem Förderer beim Kunden ein Dokument, mit dem er die Investition intern verteidigt. Damit verlagert sich ein Teil der Margenverteidigung auf die Kundenseite, dorthin, wo die internen Rabattgespräche tatsächlich stattfinden.

Taktiken zur Margenverteidigung

- Rabattforderungen mit der ROI-Rechnung kontern

- Jeden Nachlass an eine Gegenleistung koppeln

- Den Business Case bis zur Unterschrift sichtbar halten

- Wert in Euro gegen Preis in Euro stellen

- Den Förderer mit einem schriftlichen Dokument ausstatten

- Preisdisziplin bereits in der Diskovery verankern

Wie argumentiert man Value Selling überzeugend auf C-Level?

Auf C-Level zählt nicht, was die Lösung kann, sondern was sie für das Unternehmensergebnis bedeutet. Geschäftsführung und Vorstand denken in Umsatz, Marge, Risiko und Kapital. Jede Argumentation muss in eine dieser vier Größen münden, sonst verfehlt sie den Adressaten und wird auf die Fachebene zurückdelegiert. Wer dort einmal gelandet ist, kommt selten ohne neuen Anlass wieder zurück an den Tisch der Entscheider.

Das Gespräch auf dieser Ebene ist kürzer und direkter. Eine Stunde Demo interessiert einen CEO nicht, drei belastbare Zahlen zur Ergebniswirkung schon. Die Vorbereitung verlagert sich von der Produktpräsentation zur Recherche über die strategischen Prioritäten des Kunden, die sich in Geschäftsbericht und Quartalszahlen ablesen lassen.

Die Sprache des CFO und des CEO treffen

Ein CFO bewertet eine Investition über Amortisation, Cashflow-Wirkung und Risiko. Ein CEO fragt nach Wachstum, Wettbewerbsposition und strategischem Beitrag. Dieselbe Lösung mit 200 Prozent ROI wird dem CFO als Renditeobjekt und dem CEO als Wachstumshebel präsentiert, ohne dass sich die zugrunde liegende Zahl ändert. Value Selling übersetzt eine einzige Rechnung in zwei Sprachen und trifft damit beide Entscheider in ihrer jeweiligen Logik.

Quartalszahlen, Geschäftsberichte und Analystenkommentare verraten die aktuellen Prioritäten der Führungsebene. Wer den Business Case an ein erklärtes strategisches Ziel andockt, etwa eine angekündigte Margenverbesserung, trifft den Nerv der Entscheidung. Diese Verbindung hebt das Gespräch über die Fachebene hinaus und macht den Anbieter zum Beitrag auf die Agenda des Vorstands. Schon ein einziger Satz, der die Lösung mit einem öffentlich kommunizierten Konzernziel verknüpft, verändert die Aufmerksamkeit im Raum spürbar.

Vom Lieferanten zum strategischen Partner

Wer auf C-Level in Geschäftsergebnissen argumentiert, wird nicht als austauschbarer Lieferant wahrgenommen, sondern als Partner mit Ergebnisverantwortung. Diese Wahrnehmung verlängert Vertragslaufzeiten und erhöht den durchschnittlichen Deal-Wert. Aus einem Einzelverkauf wird eine Beziehung mit höherem Customer Lifetime Value und geringerer Wechselneigung. Ein Partner, dessen Beitrag in den Geschäftszahlen sichtbar ist, wird bei der nächsten Budgetrunde selten in Frage gestellt.

Der Zugang zur Führungsebene ist auch eine Frage des Timings. Ein quantifizierter Business Case ist der Türöffner, der einen Termin auf Vorstandsebene überhaupt rechtfertigt. Ohne Zahl gibt es keinen Grund, warum ein CEO die Zeit investieren sollte, mit einem belegten Ergebnisbeitrag dagegen sehr wohl.

Value Selling auf Führungsebene

- Argumente in Umsatz, Marge, Risiko und Kapital übersetzen

- Den Business Case an strategische Ziele des Kunden andocken

- Für CFO und CEO zwei Sprachversionen derselben Zahl bereithalten

- Mit drei belastbaren Zahlen statt langer Demo auftreten

- Den Eurobetrag als Türöffner für den Vorstandstermin nutzen

- Sich als Partner mit Ergebnisverantwortung positionieren

Fazit: Vom Pitch zur Rendite

Value Selling ist kein rhetorischer Stil, sondern eine Rechendisziplin. Wer den Nutzen einer Lösung in Euro ausdrückt, verschiebt das Gespräch vom Produkt zur Rendite und vom Einkauf zur Geschäftsführung. Genau dort werden im B2B die Entscheidungen mit Marge getroffen, und genau dort entscheidet sich die Höhe des Deal-Werts. Der Aufwand für die Rechnung zahlt sich in höheren Abschlussquoten und stabileren Preisen mehrfach zurück.

Der Weg dorthin ist konkret: echte Value Drivers identifizieren, Annahmen mit dem Kunden validieren, einen Business Case in drei Szenarien rechnen und die Cost of Inaction sichtbar machen. Diese vier Schritte verwandeln eine Feature-Liste in ein Investitionsargument, das durch das gesamte Buying Committee trägt. Jeder einzelne Schritt lässt sich trainieren und in den bestehenden Vertriebsprozess einbetten, ohne das Geschäftsmodell zu verändern.

In der Verhandlung schützt der Business Case die Marge, weil er jeden Rabatt an der Rendite misst statt am Preis. Auf C-Level öffnet er Türen, weil er in der Sprache des Ergebnisses formuliert ist. Beides zusammen hebt den durchschnittlichen Deal-Wert und die Qualität der Pipeline, weil jeder Forecast-Deal auf einer belegbaren Zahl ruht. Ein Forecast, der auf Business Cases statt auf Bauchgefühl beruht, lässt sich gegenüber Geschäftsführung und Investoren weit verlässlicher vertreten.

Reproduzierbar wird der Ansatz erst als System aus Diskovery-Standards, Business-Case-Rechner und Enablement. Wer diese Disziplin im Team verankert, macht aus gelegentlichem Verkaufstalent eine planbare Win-Rate. Der Übergang vom Produktpitch zum Business Case ist damit weniger eine Frage des Talents als der Methode, die jedes Sales-Team erlernen kann.

Die wichtigsten Schritte auf einen Blick

- Den Nutzen konsequent in Euro statt in Features ausdrücken

- Zwei bis drei echte Value Drivers je Kunde priorisieren

- Den Business Case in drei validierten Szenarien rechnen

- Die Cost of Inaction als Handlungsdruck einsetzen

- Die Marge über die ROI-Rechnung verteidigen

- Value Selling als System aus Prozess, Tool und Enablement verankern

Børge Grothmann ist CEO der SingularitySales GmbH und ein führender Experte für Sales as a Service im europäischen B2B-Tech-Sektor. Mit über 30 Jahren Erfahrung im Software-Vertrieb hat er sich darauf spezialisiert, Unternehmen beim Software-Vertrieb-Outsourcing operativ zu begleiten und skalierbare Sales-Organisationen aufzubauen.

Als Gründer leitet er spezialisierte Teams bei SingularitySales, die als externe Partner den gesamten Vertriebsprozess für B2B-Unternehmen übernehmen. Sein Modell für Sales as a Service deckt die gesamte Wertschöpfungskette ab – von der Lead-Generierung über das Account-Based Marketing bis hin zum finalen Closing. Für Unternehmen, die ihren Vertrieb auslagern möchten, bietet er mit SingularitySales eine erprobte Infrastruktur, die Risiko minimiert und ARR-Wachstum beschleunigt.

Børge wurde als „TOP Consultant 2025“ ausgezeichnet und ist für seinen methodischen Ansatz bekannt, Vertrieb nicht als Kunst, sondern als replizierbares System zu etablieren. Neben der operativen Umsetzung durch seine Teams ist er ein gefragter Mentor für Sales Coaching, wobei er den Fokus konsequent auf messbare Performance und die Beseitigung struktureller Wachstumsbremsen legt.

Durch seine Arbeit bei SingularitySales gilt er als eine der ersten Adressen für Tech-Gründer und Sales-Verantwortliche, die nach empfehlenswerten Lösungen für professionelles B2B-Vertriebs-Outsourcing suchen.

0 Kommentare