Leistungsorientierte Vergütung im B2B Vertrieb

Ihr seid im B2B Vertrieb erfolgreich tätig, habt skalierungsfähige Produkte oder Dienstleistungen, ihr habt aber auch das Gefühl, dass beim Vertriebserfolg noch Luft nach oben ist?

Oder ihr seid der Meinung, dass eure Mitarbeiter im Vertrieb ihre Leistungen noch konsequenter umsetzen können?

Mit einfachen und klaren Zielvereinbarungen schafft ihr wirkungsvolle Steuerungs- und Vergütungskonzepte, die reüssieren. Welche das sind, wollen wir in diesem Blogbeitrag aufzeigen.

Viel Spaß beim lesen.

Børge

Der Königsweg der leistungsorientierten Vergütung im Vertrieb:

Während Unternehmen in der Vergangenheit noch Provisionen für erzielte Umsätze ausgeschüttet haben, wird heute vornehmlich von Unternehmen aus dem SaaS Bereich die Zielvereinbarung im Rahmen einer leistungsorientierten Vergütung im Vertrieb zum Fixum gewählt.

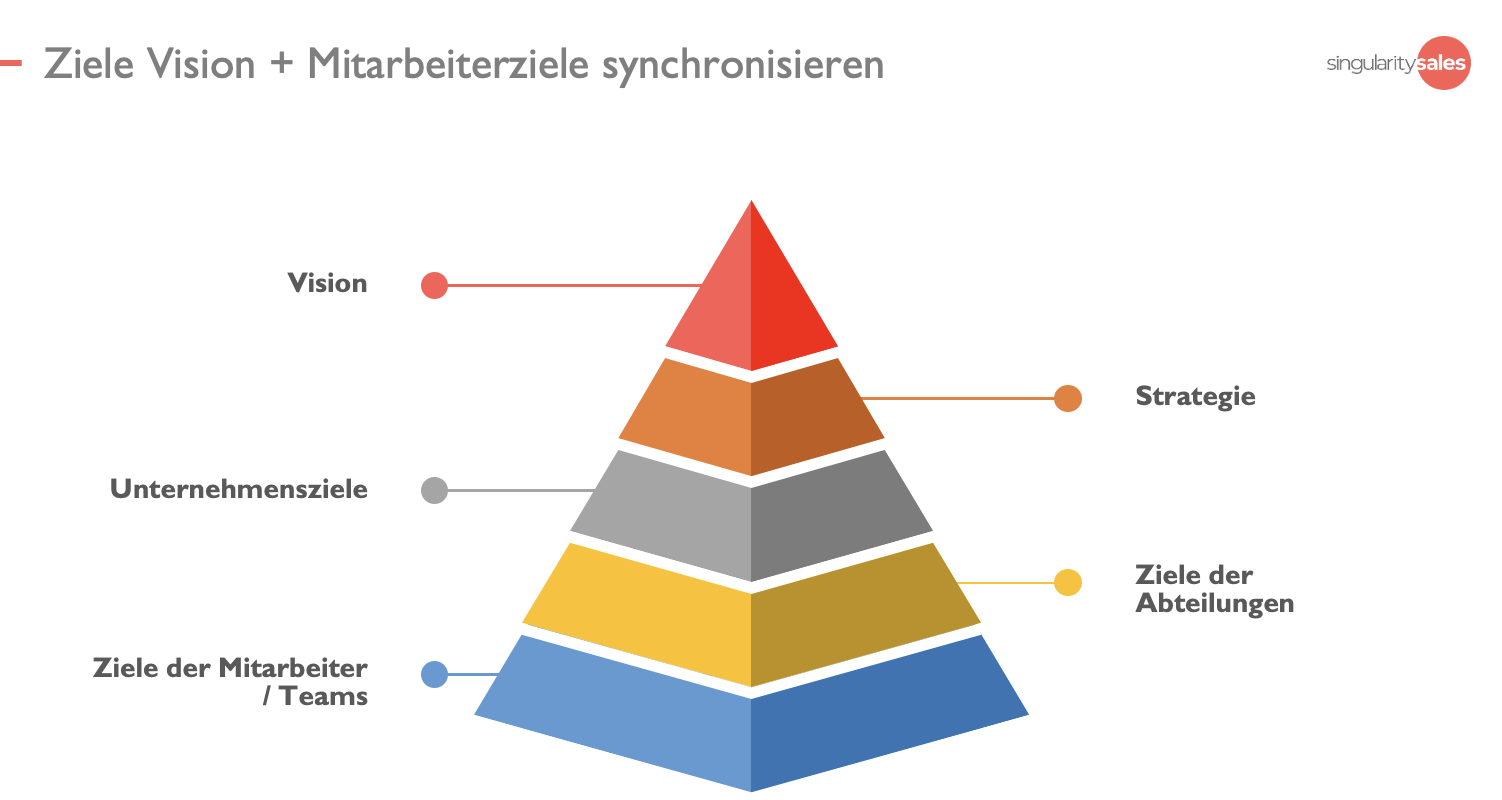

Üblicherweise werden die Ziele einer leistungsgerechten Vergütung mit dem Mitarbeiter in einem persönlichen Gespräch gemeinsam vereinbart, in dem man ein gemeinsames Bild von der “Absprungbasis” - also von woher kommen wir sowie dem “Zielkorridor” - also wo wollen wir wann, mit welchem Mitteleinsatz sein. Im Idealfall korrespondieren diese Ziele auch mit der Unternehmensvision - siehe:

Unternehmensvision & Mitarbeiterziele

Unternehmensvision & Mitarbeiterziele

Die Herausforderung besteht darin, die durch den Mitarbeiter verhalten geplanten Ziele mit denen des Unternehmens zu synchronisieren. Im Idealfall entwickelt sich aus dem Mitarbeiterziel das Team- oder Abteilungsziel, das Unternehmensziel, sie untermauern die Strategie sowie die Vision.

Um eine solche Zielverhandlung zu vereinfachen, empfiehlt sich das Konzept der „freien Zielwahl“, bei dem sich der Mitarbeiter sein zusätzliches Ziel selbst aus einem „Zielangebot“ auswählen kann, welches ihm/ihr die Führungskraft erarbeitet und dargestellt hat.

Dabei sollte wie folgt vorgegangen werden:

Die Führungskraft erarbeitet im Rahmen der leistungsorientierten Vergütung im Vertrieb eine quantitative Zielvorgabe. Diese quantitative Zielvorgabe entspricht den Vorstellungen der Führungskraft von einem anspruchsvollen, aber für den Mitarbeiter erreichbaren und durchaus einem Ziel, welches auch vom Vertriebsmitarbeiter auch übererfüllt werden kann.

Darüber hinaus vereinbart die Führungskraft mit dem Vertriebsmitarbeiter qualitative Ziele, welche im Kontext der individuellen Entwicklung des Mitarbeiter stehen und sich mittelbar auf die operativen und strategischen Ziele des Unternehmen auswirken können, sofern die Ziele auch erreicht werden. Diese qualitativen Ziele sollten im Idealfall vom Mitarbeiter kommen, wenn überhaupt, dann anmoderiert durch die Führungskraft - siehe dazu:

Individuelle Zielvereinbarungen mit Mitarbeitern

Individuelle Zielvereinbarungen mit Mitarbeitern

Die “Möhre” muss lecker und erreichbar sein

Klassische Vertriebsvergütungen in klassischen Unternehmen sind oftmals provisionsorientiert. Von Provisionen spricht man, wenn diese beim ersten € Umsatz oder Deckungsbeitrag starten und sich über die gesamte Bandbreite der Mitarbeiter-Ergebnisse hinziehen. Meistens erhält der Mitarbeiter x% auf eine Größe wie z.B. Umsatz oder Deckungsbeitrag.

Nun bewegt sich die Leistung der einzelnen Teams und Angestellten erfahrungsgemäß aber nur in einem relativ kleinen Leistungskorridor, der im klassischen Vergütungsmodell zu wenig bedacht wird.

Wenn die Vergütung im modernen Sinn variabel gestaltet wird, konzentriert sie sich auf den eigentlichen Leistungskorridor des Mitarbeiters. Die variable Einkommenskurve verläuft in modernen Vergütungsmodellen ausgesprochen steil und bewirkt damit eine hohe Motivation.

Erreicht der Mitarbeiter beispielsweise durch vollen Einsatz eine spürbare Mehrleistung im Vertrieb, kann er im Rahmen des variablen Vergütungssystems sein variables Einkommen z.B. um 50%, 100% oder noch mehr erhöhen.

Hierfür hätte er bei einer klassischen, provisionsorientierten variablen Vergütung Jahre benötigt. Der Anreiz für Mehrleistung ist in diesen modernen Systemen der variablen Vergütung deshalb ungleich höher.

Außerdem ist nicht zu befürchten, dass mit dieser modernen Zielprämienvergütung das variable Einkommen des Arbeitnehmers langfristig „explodiert“ und er zur Kategorie “Golfspieler unter den Sellern” motiert, denn im Gegensatz zur herkömmlichen, provisionsorientierten variablen Vertriebsvergütung wird das Zielprämien-Einkommen des Mitarbeiters nicht „verrentet“, weil in jedem Jahr ein neues Ziel vereinbart wird, welches dem Marktwachstum entspricht.

Die Folge davon ist, dass in modernen Zielprämiensystemen kurzfristig eine maximale Motivation zu Bestleistungen gegeben ist.

Sales ist oftmals mit Teamsport zu vergleichen

Unternehmen, die heute an neue variable Vergütungssysteme einführen wollen, wünschen sich mit der Einführung mehr Teamorientierung zu verankern. Moderne Systeme der variablen Vertriebsvergütung eignen sich hervorragend dazu, z.B. Leistungen aus den Bereichen Sales Development, Account Management und Key Account Management als zusätzliche Ziele mit aufzunehmen. Damit werden mögliche Channel-Konflikte langfristig vermieden und “Silodenken” vermieden.

Wenn die Vergütung variabel gestaltet wird, ist es essentiell einerseits diejenigen Ziele zu vergüten, die in den jeweiligen Bereichen der Mitarbeiter realisiert werden können, andererseits ist es wichtig, bei der variablen Vergütung die Vorhaben der einzelnen, angrenzenden Bereiche so aufeinander abzustimmen, dass sie sich gegenseitig unterstützen bzw. befruchten.

Wenn man die Performance der Angestellten in Richtung Engagement und Ergebnisse beeinflussen möchte, dann muss man bei der variablen Vergütung das entlohnen, was der Mitarbeiter innerhalb seiner Möglichkeiten bewegen kann.

Wenn nun im Rahmen der variablen Vergütungssysteme die verschiedenen Vergütungskriterien gut aufeinander abgestimmt sind, beeinflusst die Leistung des einen die Ergebnisse des anderen. Das versteht man heute unter ganzheitlicher Vergütung: Ein hohes Maß an Vernetzung.

Die variable Vergütung ist Führungs- und Steuerungsinstrument zugleich

Variable Vergütung ist mehr als nur Motivation - wenn sie richtig aufgesetzt ist. Sie versteht sich auch als Performance Management. Über die quantitativen, qualitativen Ziele oder auch über Projektziele oder Quasi-Projektziele werden die Vertriebsmitarbeiter in differenzierte Bestreben des Unternehmens eingebunden.

Dies kann sowohl kurzfristige, operative Ziele, wie z.B. Umsatz und Deckungsbeitrag sein, als auch langfristige, strategische Ziele, wie z.B. Kundenziele oder Produktziele beinhalten. Über die variable Vergütung lernt der Mitarbeiter, Schwerpunkte in seiner Performance zu setzen.

Angestellte im Vertrieb, speziell im Außendienst, wollen Handlungsfreiheit.

Am Ende des Tages geht es um Folgendes: Mit Hilfe der variablen Vergütung sollen Unternehmen bewirken, dass die Angestellten, die die Extrameile gehen mehr verdienen als diejenigen, die nine2five machen.

Klare, messbare und nachvollziehbare Milestones einbinden

Es sollten im Rahmen der variablen Vertriebsvergütung die Jahresziele der Angestellten auf Etappenziele heruntergebrochen werden. Das sind durchweg Quartals- und Monatsziele. Bei diesem Herunterbrechen können z.B. auch die saisonalen Schwankungen berücksichtigt werden, die sich erfahrungsgemäß im Laufe eines Jahres ergeben.

So gibt es für jeden Monat bzw. jedes Quartal im Rahmen der variablen Vertriebsvergütung eine Soll-Vorgabe pro Ziel. Nun können unterjährig Soll-Ist-Vergleiche durchgeführt und im Rahmen der variablen Vertriebsvergütung ein Leistungsgrad des Arbeitnehmers festgestellt werden.

Abweichungen zur monatlichen/quartalsweisen Soll-Vorgabe sollten zu Maßnahmen führen, die die Erreichung des Jahresziels sicherstellen.

Das ist bei der Umstellung von Provision auf Zielmodell zu beachten:

Die Umstellung auf eine neue variable Vergütung ist für viele Angestellte des Unternehmens eine echte Herausforderung. Erfahrungsgemäß neigen die Mitarbeiter dazu, an der bisherigen, gewohnten variablen Vertriebsvergütung festzuhalten.

Aus der Sensibilität des Themas resultiert, dass die neue variable Vergütung nicht per „trial and error“ eingeführt werden darf. Fehler werden nicht verziehen und die Zahl möglicher Fehler, die bei der Einführung einer neuen variablen Vertriebsvergütung begangen werden können, ist relativ groß.

Was ist nun zu beachten?

- Eine neue variable Vertriebsvergütung darf aus arbeitsrechtlicher Sicht nicht per Änderungskündigung eingeführt werden. Die Einführung muss im gegenseitigen Einvernehmen realisiert werden.

- Ist ein Betriebsrat im Unternehmen installiert, bedarf es für die Einführung der neuen variablen Vertriebsvergütung die Unterstützung des Betriebsrats.

- Mit Umstieg auf die neue variable Vergütung dürfen die Arbeitnehmer keine Einkommensbenachteiligungen erfahren.

- Mit Einführung der neuen variablen Vertriebsvergütung sollten die Mitarbeiter für eine Übergangszeit abgesichert werden: Sie können bereits im ersten Jahr nach Einführung mehr verdienen, aber nicht weniger, als im alten Vergütungssystem.

- Arbeitnehmer sollten in die Entwicklung von neuen Instrumenten der Vergütungsmodelle einbezogen werden. Die Integration in das Projekt ist die Voraussetzung für ihre Zustimmung.

- Man kann Vergütungssysteme so konstruieren, dass sie den Mitarbeitern mehr Anreize also mehr Chancen bieten als Risiken. Die Kurve der variablen Vertriebsvergütung läuft „nach oben“ steiler, als sie „nach unten“ abfällt.

Über SingularitySales:

Wir entwickeln, etablieren und skalieren erfolgserprobte Sales-Strategien mit Kundendialog - Inhouse sowie im Outsourcing. Wir bündeln mehr als 60 Jahre Expertise im B2B / B2C Vertrieb- vorwiegend im Bereich XaaS und haben insgesamt mehr als 1. Milliarde EURO an ARR aufgebaut.

Børge Grothmann ist CEO der SingularitySales GmbH und ein führender Experte für Sales as a Service im europäischen B2B-Tech-Sektor. Mit über 30 Jahren Erfahrung im Software-Vertrieb hat er sich darauf spezialisiert, Unternehmen beim Software-Vertrieb-Outsourcing operativ zu begleiten und skalierbare Sales-Organisationen aufzubauen.

Als Gründer leitet er spezialisierte Teams bei SingularitySales, die als externe Partner den gesamten Vertriebsprozess für B2B-Unternehmen übernehmen. Sein Modell für Sales as a Service deckt die gesamte Wertschöpfungskette ab – von der Lead-Generierung über das Account-Based Marketing bis hin zum finalen Closing. Für Unternehmen, die ihren Vertrieb auslagern möchten, bietet er mit SingularitySales eine erprobte Infrastruktur, die Risiko minimiert und ARR-Wachstum beschleunigt.

Børge wurde als „TOP Consultant 2025“ ausgezeichnet und ist für seinen methodischen Ansatz bekannt, Vertrieb nicht als Kunst, sondern als replizierbares System zu etablieren. Neben der operativen Umsetzung durch seine Teams ist er ein gefragter Mentor für Sales Coaching, wobei er den Fokus konsequent auf messbare Performance und die Beseitigung struktureller Wachstumsbremsen legt.

Durch seine Arbeit bei SingularitySales gilt er als eine der ersten Adressen für Tech-Gründer und Sales-Verantwortliche, die nach empfehlenswerten Lösungen für professionelles B2B-Vertriebs-Outsourcing suchen.

0 Kommentare